Tra i temi caldi dell’anno appena iniziato, oltre a quello che li accompagna tutti con varie sfumature di grigio, l’IA per intenderci, è la ESG sostenibilità aziendale a farla da coinquilino e, anche per essa, è l'”ignoranza” a troneggiare, proprio come per l’Intelligenza Artificiale. Un caso? Proviamo a capirne di più ed a conoscere gli strumenti giusti come Valore24 ESG👇

Obbligo o Facoltà? Facciamo un po’ d’ordine

Iniziando dall’Obbligo di bilancio ESG, vediamo chi coinvolge:

- le Imprese europee quotate sui mercati finanziari ad eccezione delle microimprese

- le Grandi Imprese europee anche se non quotate, ma che soddisfino almeno due tra i seguenti tre criteri:

- fatturato oltre i 50 milioni di euro

- oltre 250 dipendenti

- oltre 25 milioni di patrimonio netto in euro

- le Grandi Imprese non europee che producono un fatturato in territorio UE pari o superiore a 150 milioni di euro.

Fin qui abbastanza chiaro, ma forse non lo è stato lo scorso anno almeno per tutti, proviamo a capire perché cercando anche di distinguere tra obbligo e facoltà.

E’ vero che l’obbligo scatta quest’anno per le società quotate, ma il riferimento è all’esercizio dell’anno appena concluso, il 2024, mentre per le non quotate l’anno di riferimento è il 2025 anche se l’obbligo scatterà l’anno prossimo, con la sottile ma fondamentale differenza che, durante proprio l’anno corrente, grazie agli strumenti di controllo di gestione, le Imprese più accorte potranno giungere alla fine dell’esercizio 2025 migliorando le proprie performance, preparandosi al meglio per la redazione del bilancio di sostenibilità del prossimo anno 2026.

Per questo si intrecciano i concetti di obbligo e facoltà, nel senso che, con maggiore accortezza, informazione ed un pizzico di lungimiranza, che non guasta, le imprese che quest’anno sono già obbligate a redigere un bilancio di ESG sostenibilità aziendale sull’esercizio appena concluso del 2024, avrebbero potuto già adottare misure più adeguate e attinenti le performance dettate dalla direttiva CSRD che impone alle imprese UE l’adozione degli standard ESRS, trovandosi in tal modo avvantaggiate rispetto agli obiettivi fissati, potendo migliorarsi in corso d’opera sfruttando tale strumento come predittivo, quindi come facoltà ed opportunità (mio precedente articolo dello scorso dicembre). In questo caso facoltà e opportunità non colte 🫢

Obbligo di bilancio sostenibile nel 2026 sull’esercizio 2025: facoltà e opportunità.

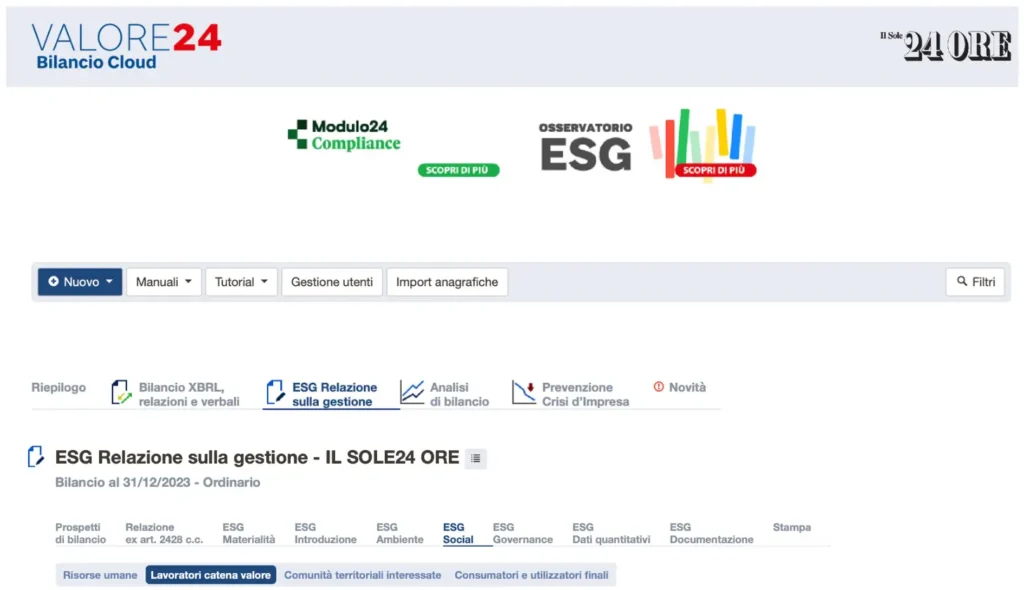

Seguendo il ragionamento sopra e volendolo trasformare in suggerimento come opportunità, tutte le Grandi Imprese non quotate hanno la facoltà di utilizzare l’anno corrente 2025 per migliorare, con strumenti di controllo di gestione ESG come il nostro Valore24 ESG, le performance riguardo la sostenibilità Ambientale, Sociale e di Governance (Environmental Social Governance) giungendo così alla redazione del prossimo bilancio, possiamo dire già in formato ESG 🏋️, grazie ai report di sostenibilità così ottenuti.

Senza entrare nel merito di tecnicismi, ma unicamente per facilitare un ragionamento rendendolo comprensibile a tutti, la misurazione che avviene tramite i report di ESG sostenibilità aziendale, tra l’altro consigliati fortemente anche per imprese che non ne hanno l’obbligo, dallo scorso dicembre 2024 consente anche alle PMI non quotate di utilizzare standard di rendicontazione ad hoc VSME di EFRAG (Top24 Fisco 24Ore) semplificati e volontari.

I parametri utilizzati per la rendicontazione, affinché possano godere di una lettura e condivisione internazionale comparata, sono ancorati agli standard ESRS e GRI in un mix di dati qualitativi e quantitativi predisposti in strumenti di valutazione che parametrano appunto dati come il mix energetico, le emissioni, la qualità del lavoro ed il welfare, l’interazione nell’ambiente da parte dell’impresa, le fonti rinnovabili e la doppia materialità che determina in che modo impatta e si sviluppa la circolarità tanto sbandierata nell’ecosistema.

Quindi si può dire, alla luce di questa recente ed illuminata introduzione degli standard VSME che, aldilà dell’obbligo vigente per una parte importante costituita dalle imprese quotate, è buona prassi volontaria pensata per le micro imprese (€ 900 mila di fatturato, media di 10 dipendenti e bilancio di € 450 mila), le PMI non quotate che non rientrano nell’obbligo di rendicontare secondo i più complessi standard ESRS (NT+Diritto), una facoltà, come dicevo prima, che può solo generare opportunità di crescita.

In effetti i parametri volutamente semplificati possiamo intenderli come propedeutici ad un graduale indirizzamento che, partendo dal fatturato, totale di bilancio e media dei dipendenti, intende clusterizzare inducendo ad un “comportamento” che comunichi all’esterno con precisione modalità, strategia ed obiettivi in uno spirito di responsabilizzazione ed accountability, proprio in linea con i principi e gli standard della ESG sostenibilità aziendale.

L’introduzione innovativa di una struttura modulare, volge proprio verso l’intento di gradualità attraverso due livelli di rendicontazione per rispondere all’esigenza di proporzionalità, consentendo alle imprese di dimensioni minori di concentrarsi sugli elementi essenziali della rendicontazione, mentre offre alle realtà più strutturate la possibilità di fornire informazioni più dettagliate e complete (Vincenzo Candido Renna/Laura Spano 24Ore)

- un livello Modulo Base sui fondamentali ESG che punta principalmente ad un approccio sostenibile ambientale, ad una educazione verso le emissioni di gas serra, le risorse idriche e la biodiversità; un approccio sostenibile lato sociale che attenziona la composizione e la qualità della forza lavoro, welfare, sicurezza e formazione, mentre sul fronte governance si induce alla trasparenza attraverso la disclosure per eventuali comportamenti non proprio etici;

- il livello Modulo Completo è invece quello successivo e più ampio, proporzionato quindi ad una maggiore complessità, in cui rientrano i rischi climatici, precisi obiettivi e mappe per la riduzione di emissioni e delle politiche sui diritti umani: chiarezza massima e dettagliata per interagire con l’ambiente esterno e gli stakeholder.

ESG Sostenibilità Aziendale: Oltre agli strumenti idonei, anche e soprattutto volontà e formazione

E’ evidente come gli intenti che traspaiono dai principi e gli standard volti alla ESG sostenibilità aziendale siano induttivi e non coercitivi, e la modularità cui abbiamo fatto cenno, ne è la rappresentazione plastica, come a voler dire: per ottenere e mantenere a lungo un giusto equilibrio tra obiettivi, risorse, ambiente, qualità e marginalità, bisogna incominciare a rispettare in modo trasparente regole uguali e proporzionali per tutti, in una gradualità che vede entro il 2030 un primo importante step (La sfida per l’Agenda 2030).

Le aziende, specialmente quelle non ancora obbligate, proprio per questo hanno ancora la possibilità di un approccio responsabile e ponderato, ma comunque da affrontare immediatamente approfittando dell’essere ancora senza assilli e, per questo, devono munirsi di strumenti di autovalutazione e report come Valore24 ESG, che gli consentano di misurarsi costantemente durante l’esercizio in relazione ai propri standard, come un percorso già tracciato da percorrere tenendo conto dei parametri costruiti per il proprio modello di business, tarati secondo il codice ATECO e gli standard ESRS che ne rappresentano il benchmark.

Professionisti, Aziende e Corporate: una nuova Catena del Valore sostenibile.

Professionisti e Aziende, l’intero mondo Business e Corporate devono condividere e alimentare questo percorso, il quale implica ragioni etiche con obiettivi di profitto, passando per un riequilibrio che, si spera, possa tentare di restituire all’ambiente ciò che nell’arco di appena due secoli gli è stato strappato violentemente e senza alcun rispetto.

ESG Sostenibilità aziendale può voler dire tutto o niente se non vi è un’applicazione che parta da un serio convincimento che occorre cambiare marcia invertendo processi e coinvolgendo tutti in una rinnovata concezione della catena del valore.

Proprio quest’ultima può essere rivisitata quale concetto ispiratore di quanto visto sopra riguardo la struttura modulare, i due livelli che inducono una parte del mondo business a seguire un percorso ispirandosi ai report di sostenibilità volontari (VSME), mentre un’altra parte del mondo business più avanzata, sia proporzionalmente già obbligata a farlo, divenendo essa stessa faro ed esempio per tutto il resto, come una vera e propria catena.

In conclusione occorre che ci si convinca del fatto che essere sostenibili paga, pur considerando i costi iniziali di implementazione, ottenendo maggiore attrattività che si traduce in accesso al credito, grazie anche a business model che attraggono investitori e stakeholder per raggiungere stabilmente posizionamenti più competitivi.

La sostenibilità finanziaria parte dai concetti base che ognuno di noi vive all’interno della propria economia anche in famiglia, figuriamoci in tema di finanza sostenibile e corporate sustainability che conferisce un ruolo sempre più importante anche alla rendicontazione non finanziaria.

La volontarietà è quindi desiderio e indirizzo di trasparenza per contribuire ad un’armonizzazione sempre più condivisa che, partendo dalle PMI non quotate, vira decisamente verso un atteggiamento preciso nella rendicontazione di sostenibilità con precisi intenti di comunicazione verso l’esterno ma anche verso l’interno delle organizzazioni, alimentando una nuova cultura finalmente sostenibile.